每年五月報稅季又到了!省下的稅就是多存的錢,在存退休金的路上要怎麼做才可以節稅省下最多錢?以下煦陽生活教你 5 個撇步,告訴你綜所稅怎麼繳省最多。

綜合所得稅算法

在了解如何節稅之前,我們必須先瞭解綜所稅如何計算。

利用以下 A、B 兩個算式可以算出最終應納所得:

A. 所得淨額 = 所得總額 – 免稅額 – 一般扣除額 – 特別扣除額 – 基本生活費差額

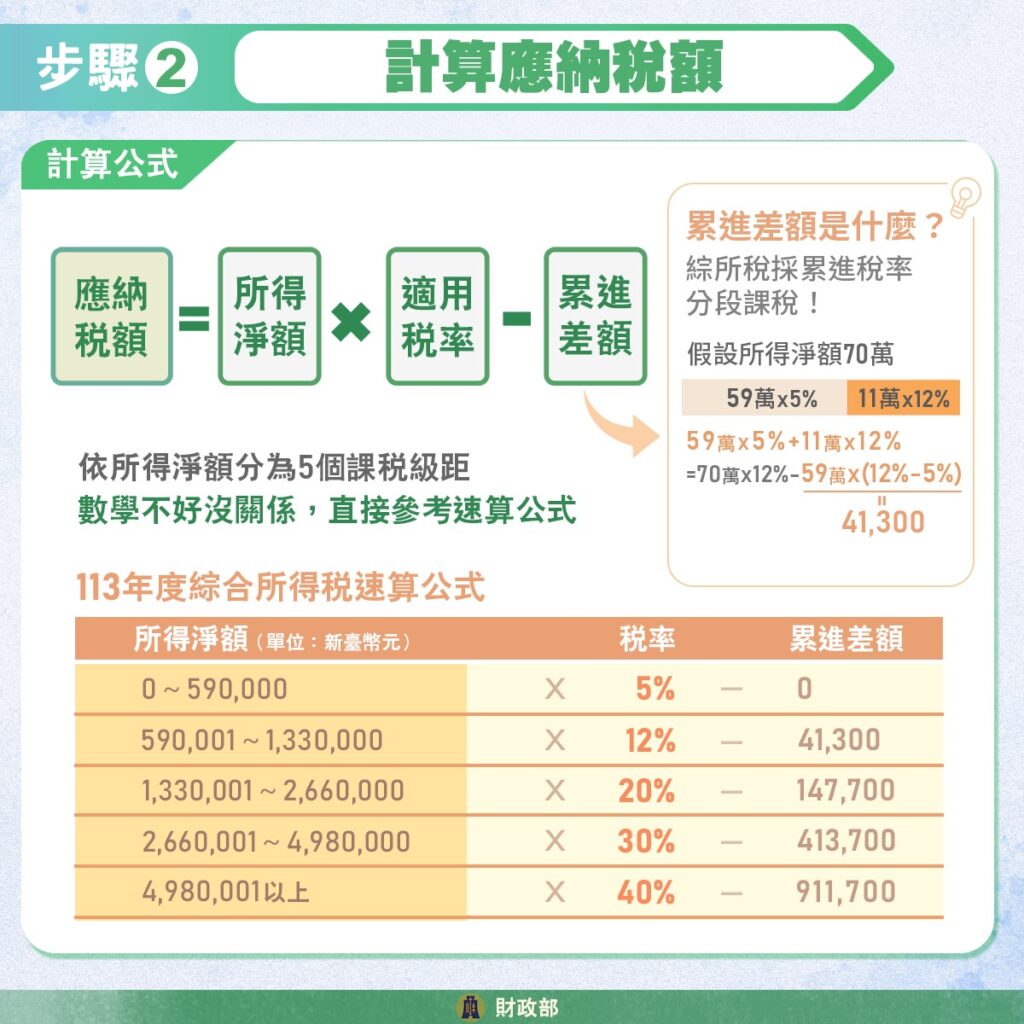

B. 應納所得 = 所得淨額 (A) × 稅率 – 累進差額

以下提供 5 個合法節稅的小撇步,可對照上面算式了解稅額計算邏輯。

節稅撇步 1:勞退自提最高 6%

看算式知道如何節稅:減少「所得總額」

依照勞工退休金條例第 14 條規定,勞工可在每月工資 0~6%範圍內自提退休金,不計入所得課稅。

很多人都不知道,除了公司本身幫勞工提撥 6% 退休金,勞工本人也可以自提最多 6% 到退休金帳戶於 60 歲請領,同時達到儲蓄又節稅。

聰明的你還可以精算看看每個月自提後所得淨額改變多少,也許算下來稅率級距可以直接下修,達到雙邊節稅的效果,通常本薪越高的人效果越佳。

節稅撇步 2:留意配偶的報稅方式

看算式知道如何節稅:根據配偶雙方「所得總額」計算

因為綜所稅以家戶為申報單位,除非已分居或離婚,已結婚的配偶原則上採取合併申報,其中一人為「納稅義務人」,另一人則為「納稅義務人之配偶」

而夫妻合併報稅又根據收入結構不同有三種方式,「合併計稅」、「薪資所得分開計稅」、「各類所得分開計稅」,建議夫妻三種方式都試算比較,決定哪個計稅方式比較划算。

合併計稅

小資族、單薪或雙方薪資差距大的家庭,以其中一人為納稅義務人。

薪資所得分開計稅

適合雙薪且所得較高的家庭,以薪資所得高者為納稅義務人。

各類所得分開計稅

適合所得來源多元、甚至大於薪資所得的家庭,以所得較低者為納稅義務人。

節稅撇步 3:善用列舉扣除額

看算式知道如何節稅:衡量「一般扣除額」

一般扣除額中,又分為「標準扣除額」與「列舉扣除額」擇一,選擇金額大的作為一般扣除額,就可以達到節稅效果。

標準扣除額不需額外提供任何文件佐證,統一根據財政部公告,單身者標準扣除額為 131,000 元,有配偶合併申報則是 262,000元。

然而列舉扣除額必須附上相關證明,最常見的項目包含捐贈、保險、租屋支出、醫藥生育、自用住宅購屋利息等,若計算後發現這些扣除額大於標準扣除額,為了節稅還是勤勞一點附上證明吧!

節稅撇步 4:注意股利所得計算

看算式知道如何節稅:根據「所得總額」計算

如果你是存股族,手中持有股票並領取股利,這些股利所得將被計入綜所稅中,在隔年 5 月報稅季時課稅。

股利所得稅的納稅方式分為「合併課稅」、「分離課稅」兩種,報稅計算時選有利的擇一。

合併課稅

所得總額算式為 ( 股利所得 + 其他所得 ) – ( 股利 * 8.5%) ,股利最高可抵稅上限 8 萬,用 8.5% 反推回去,表示股利所得 94 萬以下有抵稅效果,適用稅率級距低或股利不超過 94 萬元的家庭。

分離課稅

股利所得與其他所得分開計算,股利所得直接以單一稅率 28% 計算稅額。通常適用於高收入或股利所得超高的投資人。

節稅撇步 5:利用信用卡節稅

一般人只會注意如何繳稅多寡,卻忽略繳稅時可以利用信用卡賺優惠!

利用信用卡報稅好處多多,可分期、可累積優惠,各家銀行在報稅季節都會紛紛祭出五花八門各種優惠,現金回饋、哩程回饋、登入抽獎,不過通常都會有些限制,例如有些優惠新戶開卡才可享有,或是需要達到特定額度才可 0 利率分期,因此在使用之前最好看清楚規則。

結語

其實國稅局報稅系統很聰明,大部分的收入都可以自動帶出來,也會計算哪種申報方式比較划算,但作為聰明的納稅人自己用上述方式「驗算」一次,確認所得與每項扣除額都正確無誤,還是有很高機會為自己合法節稅!

延伸閱讀